Функции, полномочия и организационная структура фнс россии

Содержание:

- Задачи налоговых органов

- Права налоговой инспекции и ее работников

- Полномочия ФНС

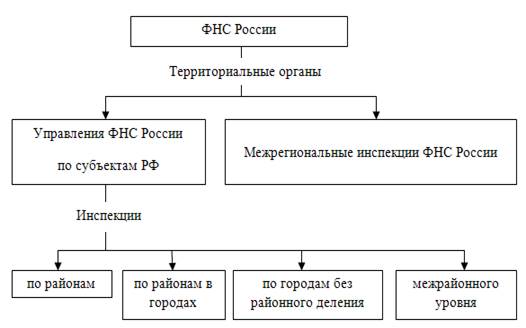

- Межрегиональные и межрайонные инспекции

- Основные задачи ИФНС

- Определение ИФНС

- История федеральной службы налоговой

- Полномочия налоговых органов

- Что такое ФНС

- 2000-е годы

- Функции ФНС

- Функции Федеральной налоговой службы

- Права и обязанности ИФНС

- Структура

- Особенности деятельности

- Образовательные учреждения ФСНП России

- Критика

Задачи налоговых органов

Во исполнение возложенных на налоговые органы обязанностей, Федеральная налоговая служба выполняет следующие задачи:

- обеспечение соблюдения законодательства о налогах и сборах;

- создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

- укрепление и совершенствование кадрового потенциала;

- оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

Эти задачи решаются налоговыми органами при взаимодействии с федеральными органами исполнительной власти, органами государственной власти субъектов РФ и органами местного самоуправления. Такое взаимоотношение должно влиять положительно на повышение налоговой дисциплины в сфере экономики и обеспечение своевременного поступления налоговых платежей в бюджет государства и во внебюджетные фонды. Такое взаимоотношение носит разнообразные формы, которое регулируется примерно 60 межведомственными нормативно-правовыми актами.

Федеральная налоговая служба в рамках выполнения своих задач и в соответствии с действующим законодательством осуществляет организацию работы подконтрольных инстанций по осуществлению контроля исполнения положений Налогового Кодекса, осуществляет проверку финансовой документации предприятий и корректности ведения налогового учета, а также проводит анализ статистических сведений и формулирует на основе анализа рекомендации по усовершенствованию и повышению эффективности налогового контроля.

Права налоговой инспекции и ее работников

Для выполнения возложенных функций представителям налоговой инспекции предоставляются следующие права:

осуществление контролирующих функций в отношении исполнения законодательства плательщиками налогов;

организация и проведение налоговых проверок налогоплательщиков согласно графику, прописанному в Налоговом Кодексе РФ;

вскрытие, обследование, и опечатывание (при необходимости) торговых, складских, или производственных помещений, применяемых для получения прибыли;

получение всех необходимых разъяснений и информации (документов, данных, копий), необходимых для выполнения своих функций и полномочий;

проверка переданных (отправленных) плательщиком налогов сведений на факт достоверности и соответствия информации, указанной в налоговых отчетах и учетных документах;

осуществление расчета размера налога, подлежащего удержанию;

получение доступа к бухгалтерским программам плательщика налогов;

изъятие у плательщиков налогов бумаг (документов) в случаях выявления нарушений в налоговой сфере;

использование различных методов при обработке и оценке объектов налогообложения и расчета налогов, сборов и пошлин;

установление нарушений в сфере налогового законодательства, а также применение мер, предусмотренных законом;

выдвижение требований в отношении устранения выявленных нарушений;

предъявление исков по вопросам налогообложения в отношении налогоплательщиков (нарушителей) в соответствующие судебные инстанции;

наложение ареста на имущество неплательщиков налогов;

реализация принудительного исполнения обязательств в установленных законом нормах;

взыскание недоплаты и пени по налогам и государственным сборам;

выдвижение требований финансовым учреждениям предоставить документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

привлечение для обеспечения эффективности налогового контроля экспертов и переводчиков.

привлечение в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

подавать заявления об аннулировании или приостановлении действия лицензий;

приостановление с учетом законодательных норм операций по банковским счетам плательщиков налогов.

Кроме этого, сотрудники налоговых инспекций имеют право взыскивать штрафы (пени), запрашивать необходимую информацию у компетентных органов за границей и предоставлять ее по запросам.

Полномочия ФНС

Обратите внимание! Полномочия органа складываются

на основании основного закона Российской Федерации – Конституции, указов и постановлений

президента и Правительства, федеральных законов, официальных международных соглашений, локальных

актах Министерства финансов.

Фундамент всей работы ФНС России – Постановление Правительства о создании службы.

ФНС может:

- Требовать от физических лиц и организаций

полный спектр документов, доказывающих предоставление верной информации в налоговую службу. - Вызывать граждан для решения возникших к ним вопросов со стороны налоговой службы.

- Проводить проверки по контролю за выполнением налогового законодательства.

- Привлекать граждан в качестве свидетелей в судах.

- Проводить осмотры частных помещений на предмет сокрытия документов, предметов собственности.

Оценивать движимое и недвижимое имущество собственников. - Определять размер налогов на основании категории населения налогоплательщика, оценки

стоимости собственности, информации о его доходах и расходах и т.д. - Приостанавливать действие банковских счетов, контролировать исполнение банками требований о

подачи сведений о клиентах. - Налагать арест на имущество нарушителей налогового законодательства, а также инициировать

возбуждение уголовных и административных дел.

ФНС ведёт учётную деятельность по категориям:

- Реестр юридических лиц.

- Реестр налогоплательщиков – физических лиц.

- Учёт физлиц – индивидуальных предпринимателей и фермеров.

- Учёт организаторов лотерей.

- Базы данных ЕГРЮЛ, ЕГРИП и ЕГРН.

Межрегиональные и межрайонные инспекции

Одним из результатов структурных реформ стало появление межрегиональных и межрайонных инспекций. В отличие от своих «коллег», которые преимущественно выполняют контролирующую функцию на основе территориальной привязки гражданина, межрегиональные ведомства основываются на его категории.

Межрайонные инспекции, как правило, контролируют:

- административные районы;

- крупнейших налогоплательщиков.

Под крупнейшими налогоплательщиками подразумевают организации, чьи активы составляют более 20 000 000 000 рублей или суммарный размер налоговых начислений превышает 1 000 000 000 рублей, причем для фирм, предоставляющих услуги связи эта планка уменьшена до 300 000 000 рублей, а для транспортных компаний — до 50 000 000 рублей.

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

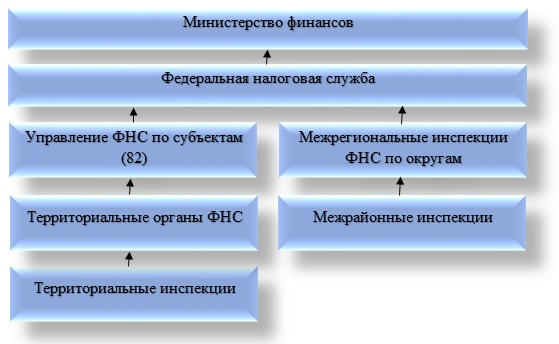

Определение ИФНС

Чтобы понять в каком звене цепочки находится ИФНС, следует взглянуть на конструкцию системы в целом. Устройство этого механизма выглядит следующим образом.

Структура министерства финансов

Каждому сектору отведены своя роль и функционал. Все структурные подразделения оформлены как самостоятельные единицы с правовой точки зрения и организованы через вертикальную систему подчинения. Центральная роль в этой структуре закреплена за ФНС, которая большую часть своих задач выполняет посредством территориальных ячеек — инспекций. Информация о них, включая реквизиты и код, размещена на сайте ФНС.

История федеральной службы налоговой

Федеральной службой налоговой полиции России (сокращённо ФСНП России) является правоохранительный орган, который подчиняется непосредственно президенту, и который существовал с 1992 года по 2003 включительно.

Согласно Указу Президента России от 18 марта 1992 года № 262 в стране создали Главное управление по вопросам налоговых расследований, которое находилось при Государственной налоговой службе со штатом, численность которого составляла 12 000 человек. Во главе правления стал бывший генерал КГБ Советского Союза В. Б. Ямпольский.

Согласно Указу Президента России от 18 марта 1992 года № 262 в стране создали Главное управление по вопросам налоговых расследований, которое находилось при Государственной налоговой службе со штатом, численность которого составляла 12 000 человек. Во главе правления стал бывший генерал КГБ Советского Союза В. Б. Ямпольский.

20 мая в 1993 году был принят Закон под названием «О федеральных органах налоговой полиции», в соответствии с которым в качестве правопреемника ГУНР был учреждён специальный Департамент налоговой службы страны (согласно содержанию правовых обязанностей Госкомитета России). В тот же самый день Верховным Советом Российской Федерации было утверждено Положение о прохождении специализированной службы в органах, принадлежащих налоговой полиции. Совета Министров Российской Федерации издал Постановление от 11 октября 1993 года, которое утверждало Положение по Департаменту налоговой в России и подтверждало перечень тех должностей, по которым должны присваивать специальные звания для сотрудников налоговой. Также была установлена штатная численность сотрудников федерального органа налоговой полиции: по состоянию на 1 января 1994 года их было 21500; ровно через год — 43800 (в итоге размер штатной численности доходил до 53000 без учитывания обслуживающего персонала). Директором Департамента назначили С. Н. Алмазова.

Федеральный закон № 200-ФЗ изданный 17 декабря 1995 года внес поправки в закон «О федеральных органах налоговой полиции». В согласии с новыми правками Департамент налоговой полиции переименовали в Федеральную службу налоговой полиции Российской Федерации (ФСНП России). Что до указаний по штату, директор ФСНП России достигал установленного предельного специального звания генерал-полковник налоговой полиции, заместители директора и начальники ключевых управлений (в том числе оперативного, следственного, налоговой проверки, собственной безопасности, физической защиты, кадров, организационно-инспекторского, оперативно-технического и поискового) могли достичь звания генерал-лейтенанта налоговой полиции.

Основная задача наиболее молодого на тот момент правоохранительного органа, который уже был наделён правом на ведение оперативно-розыскных, экспертных и следственных действий, являлась в том, чтобы бороться с разными видами налоговых преступлений и правонарушений, а также вести борьбу с коррупцией в среди представителей налоговых органов.

Указ выполняющего обязанности Президента Российской Федерации Владимира Путина, изданного 16 марта в 2000 году как знак признания заметного значения федеральных органов налоговой в обеспечении должного уровня экономической безопасности установил профессиональный праздник, который стал известен как День налоговой полиции. ФСНП России был правоохранительным органом, который был способен на полное возмещение расходов на своё содержание. В течении 2001 года представителями федеральных органов налоговой полиции было возбуждено больше 36000 уголовных дел, сумма ущерба, который был возмещен по каждому из оконченных уголовных дел составила около 27 000 000 000 рублей, а всего в результате оперативно-служебных действий ФСНП России в бюджет вернули более 100 000 000 000 рублей. Было выявлено больше 150 000 разного рода административных  правонарушений, наложено штрафов на общую сумму в несколько сотен миллионов рублей.

правонарушений, наложено штрафов на общую сумму в несколько сотен миллионов рублей.

Каждый из сотрудников налоговой полиции принимает присягу.

В ФСНП России также успели создать Академию налоговой полиции и целый список прочих образовательных учреждений.

С 1 июля 2003 года возымел действие указ Президента России В. В. Путина № 306 от 11 марта 2003 года ФСНП России упразднили без объяснения каких-либо причин. Большая часть функций ФСНП России и целый штат сотрудников, состоящий из 16 000 передали Министерству внутренних дел. Материальную базу и 40 000 сотрудников передали вновь созданному Госнаркоконтролю.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов. Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными. На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством. Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений. Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа. Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках. В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке. Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков

Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет. Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов

Порядок процедуры в полной мере описан в методах и формах налогового контроля. Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Что такое ФНС

ФНС – это орган в подчинение исполнительной

ФНС – это орган в подчинение исполнительной

ветви власти. В Российской Федерации ФНС была создана 19 марта 2004 года, в структуре

Министерства финансов. До этого ведомство называлась налоговой полицией.

Орган-предшественник существовал с 1992 года по 2004, подчинялся напрямую президенту и обладал

очень широкими полномочиями: ведение оперативно-розыскных мероприятий, ведение слежки, право

доступа и обыска в любых учреждениях и частных объектах и др.

Функции и полномочия разработаны Правительством РФ (постановление №506). Состав ФНС Главой

налоговой службы назначает Правительство РФ из числа претендентов, предоставленных Министерством

финансов. Освобождает от должности главы ФНС тоже Правительство.

У главы есть заместители (на данный момент 7 человек). Утверждает их на должность министр

финансов из числа претендентов, предоставляемых главой ФНС. Освобождает от должности тоже глава

Минфина.

Справка! Глава ФНС на данный момент – Михаил

Мишустин. Всего сотрудников – около 150 тысяч человек.

Иерархия налоговой службы

Центральный аппарат ФНС находится в Москве. В его составе находятся:

- аналитическое управление;

- отдел кадров;

- департамент по обеспечению работы с налогоплательщиками;

- управления по налогообложению; управление финансов;

- отдел правового обеспечения;

- отдел обеспечения информатизации;

- административно-контрольное управление;

- отдел по обеспечению процедур банкротства;

- отдел имущественных налогов.

Управления ФНС по федеральным округам: Центральному, Северо-Западному, Южному,

Приволжскому, Уральскому, Сибирскому, Дальневосточному (в его составе имеются отдельные

подразделения во всех регионах); — Северо-Кавказскому.

Для самоконтроля созданы межрегиональные инспекции ФНС (ИФНС) России.

Районные, межрайонные и городские налоговые инспекции.

2000-е годы

В течении 2000-х лет был внесен целый ряд разных поправок в систему налогового законодательства: был установлен конкретный предел подоходного налога, который взимался с физических лиц в размере 13 %, понизили ставку налога на прибыль до 20 %, ввели регрессивную шкалу по единому социальному налогу, отменили оборотные налоги и налоги с продаж, при этом общее количество налоговых взносов сократился минимум в 3 раза (с 54 до 15). 2006 год отметился тем, что заместитель министра финансов России Сергей Шаталов опубликовал заявление, что в течении периода налоговых реформ налоговая нагрузка понизилась в размерах с 34-35 % до 27,5 %, и кроме того произошло перераспределение налоговых видов нагрузки в нефтяном секторе. Налоговые реформы также способствовали увеличению собираемости взимаемых платежей и стимулировали экономический рост.

В течении 2000-х лет был внесен целый ряд разных поправок в систему налогового законодательства: был установлен конкретный предел подоходного налога, который взимался с физических лиц в размере 13 %, понизили ставку налога на прибыль до 20 %, ввели регрессивную шкалу по единому социальному налогу, отменили оборотные налоги и налоги с продаж, при этом общее количество налоговых взносов сократился минимум в 3 раза (с 54 до 15). 2006 год отметился тем, что заместитель министра финансов России Сергей Шаталов опубликовал заявление, что в течении периода налоговых реформ налоговая нагрузка понизилась в размерах с 34-35 % до 27,5 %, и кроме того произошло перераспределение налоговых видов нагрузки в нефтяном секторе. Налоговые реформы также способствовали увеличению собираемости взимаемых платежей и стимулировали экономический рост.

Функции ФНС

Внимание! В широком смысле главная задача

федеральной налоговой службы – контроль за исполнением физическими и юридическими лицами статей

налогового кодекса – уплатой всех необходимых налогов, сборов, страховых взносов.

Конкретные функции:

- Надзор за своевременной, полноразмерной,

верной оплаты всех налогов. - Проверки (внеплановые и плановые) частных и государственных корпораций, физических лиц с

целью контроля выполнения трудового и налогового законодательства. - Консультирование населения по вопросам уплаты налогов.

- Контроль использование электронных налоговых устройств, касс.

- Контроль исполнения законодательства в табачной промышленности.

- Изучение в пределах своей компетенции валютных операций.

- Предоставление необходимой информации в процедурах оформления банкротства.

- Выдача разрешений и надзор иностранных юридических лиц, осуществляющих свою деятельность на

территории Российской Федерации. Регистрация граждан России в статусе индивидуальных

предпринимателей. - Выдача свидетельств о присвоении ИНН. Ведение работы по предупреждению и пресечению случаев

коррупции. - Сотрудничество с иностранными налоговыми ведомствами, другими зарубежными организациями.

- Ведение статистики, подготовка аналитических отчётов для органов государственной власти.

- Контроль за проведением лотерей, уплаты налога с выигрыша.

- Надзорные функции в пределах своих полномочий за организаторами азартных игр в специальных

игорных зонах РФ.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

Запрашивать заполненные документы в соответствии с утвержденными формами, на основании которых удерживается налог, а также бумаги, подтверждающие корректность начисления указанных в декларациях сумм.

Осуществлять проверки согласно прописанному НК РФ графику.

Останавливать денежные операции по счетам и налагать арест на имущество.

Изымать документы во время проведения проверок в случае выявления правонарушений.

Инспектировать и проводить инвентаризацию помещений, принадлежащих налогоплательщику в рамках плановых проверок.

Высчитывать размер налога, подлежащего удержанию.

Взыскивать недоплаты и пеню по налогам и государственным сборам

Под эту категорию не попадают штрафные санкции, поскольку этим вопросом занимаются судебные органы.

Требовать от финансовых учреждений документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

При необходимости задействовать для обеспечения эффективности налогового контроля экспертов и переводчиков.

Привлекать в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

Подавать заявления об аннулировании или приостановлении действия лицензий и иски по вопросам налогообложения.. В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства

Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Образовательные учреждения ФСНП России

Образование представители этого органа власти можно было получить в:

- Институте налоговой полиции при Финансовой академии от Правительства России (используя права факультета Академии), который создали в феврале 1994 г.

- Центре по подготовке сотрудников налоговой, который располагался в г. Санкт-Петербурге, образованный в феврале 1994 г., который преобразовали в филиал Академии налоговой полиции в этом городе в июле 2000 г., с мая 2002 г. он стал Северо-Западным институтом повышения квалификации штатных сотрудников налоговой.

- Центре подготовки штатных сотрудников налоговой города Хабаровска, образованного в апреле 1995 г., который был преобразован и переименован в Дальневосточный институт по повышению квалификации штатных сотрудников налоговой.

- Институте по повышению квалификации каждого из руководящих работников и каждого специалиста из федеральных органов налоговой, который был создан в феврале 1995 г. на базе Института повышения квалификации работников, занимающих руководящие должности и специалистов по службам быта (в 1996 г. в качестве филиала был включен в состав Академии налоговой).

- Академии налоговой ФСНП Российской Федерации. Была создана в июле 1996 г.

Критика

Российская налоговая система регулярно подвергалась и продолжает подвергаться критике как со стороны бизнес представителей, так и со стороны оппозиционеров. Но в последнее время, по ходу усугубления кризиса, отсутствие удовлетворенности существующей системой сбора налогов стали высказывать и структурообразующие виды организаций. Так, например, 20.12.2015, через публикацию в Российской газете с предложениями по изменению существующей налоговой системы выступил Президент ТПП Катырин Сергей. Суть его инициативы можно свести к перемене порядка в ходе принятия новых видов налогов и к новому типу структурирования и учета старых во избежании двойного, а местами и тройного налогообложения.

Мы коротко рассмотрели понятие федеральной налоговой службы: описание понятия, история, структура, образовательные учреждения, налоговая система в России, критика. Оставляйте свои комментарии и дополнения к материалу.