Полномочия федерального казначейства как органа финансового контроля российской федерации

Содержание:

- О вступлении с 01 января 2022 г. нового Порядка реализации Федеральным казначейством функций аккредитованного удостоверяющего центра и исполнения его обязанностей 19 августа 2021

- Документы Все документы Все документы Федеральный закон

- Казначейство в системе Министерства Финансов

- Полномочия органов

- Управление делами

- Права федерального казначейства

- Полномочия федерального казначейства

- Автономным учреждениям

- Отбор контрольных мероприятий при формировании плана.

- Как работает казначейский счет

- Цели и задачи органа

- О ФЕДЕРАЛЬНОМ КАЗНАЧЕЙСТВЕ

- Региональные отделения

- Субъекты контроля

- Текущий контроль

О вступлении с 01 января 2022 г. нового Порядка реализации Федеральным казначейством функций аккредитованного удостоверяющего центра и исполнения его обязанностей 19 августа 2021

Управление Федерального казначейства по Ростовской области (далее — Управление) сообщает о том, что с 01 января 2022 г. вступает в силу новый Порядок реализации Федеральным казначейством функций аккредитованного удостоверяющего центра и исполнения его обязанностей (далее — Порядок), утвержденный приказом Федерального казначейства от 15 июня 2021 г. № 21н, ознакомиться с текстом которого можно на сайте Управления (https://rostov.roskazna.gov.ru) в сети Интернет в разделе «ГИС – Удостоверяющий центр – Нормативные документы» или на официальном интернет-портале правовой информации http://www.pravo.gov.ru.

В этой связи выдача Управлением сертификатов ключей проверки электронной подписи (далее — сертификат) лицам, определенным в части 3 статьи 17.2 и статье 17.4 Федерального закона от 06 апреля 2011 г. № 63-ФЗ «Об электронной подписи» (далее — Федеральный закон № 63-ФЗ) с 01 января 2022 г. будет осуществляться в строгом соответствии с указанным Порядком, с учетом следующих особенностей:

— одновременно с заявлением на сертификат физического лица представляется документ (заверенная установленным порядком копия документа) или сведения, которыми подтверждается замещение должностным лицом государственной должности Российской Федерации, государственной должности субъекта Российской Федерации, должности в государственном органе, органе местного самоуправления, учреждении, подведомственном государственному органу, органу местного самоуправления, организации, определенной в пункте 4 части 3 статьи 17.2 Федерального закона № 63-ФЗ;

— одновременно с заявлением на сертификат юридического лица, предназначенный для автоматического создания и (или) автоматической проверки электронной подписи в информационной системе, представляется документ (заверенная установленным порядком копия документа), подтверждающий право представителя государственного органа, органа местного самоуправления, организации обращаться за получением сертификата государственного органа, органа местного самоуправления;

— сертификат создается в течение 5 рабочих дней со дня подачи заявления и идентификации должностного лица, работника организации, представителя государственного органа, органа местного самоуправления, организации.

Продолжая использовать сайт, вы даете согласие в целях улучшения

функционирования сайта и проведения статистических исследований

на обработку файлов cookie и пользовательских данных об

ip-адресе, местоположении, типе и версии операционной системы,

типе и версии браузера, источнике переадресации на сайт, и

сведения об открытых страницах пользователя. Если вы не хотите,

чтобы ваши данные обрабатывались, покиньте сайт.

Продолжить

Документы Все документы Все документы Федеральный закон

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

Календарь

Учет и отчетность

Письмо Федерального казначейства от 15.12.2021 № 07-04-05/02-31048 «О переносе сроков отчетности ТОФК по состоянию на 01.01.2022»

259.4 КБ

16 декабря 2021, 18:45 (16 декабря 2021, 18:48)

Контроль и аудит

Приказ Федерального казначейства от 14 декабря 2021 г. №341 «Об утверждении Стандарта организации и осуществления внутреннего финансового аудита в Федеральном казначействе»

16 декабря 2021, 11:44 (16 декабря 2021, 11:46)

Контроль и аудит

Приказ Федерального казначейства от 14 декабря 2021 г. №340 «О внесении изменений в отдельные приказы Федерального казначейства по вопросам организации и осуществления внутреннего финансового аудита»

388.7 КБ

16 декабря 2021, 11:41 (16 декабря 2021, 11:42)

Учет и распределение поступлений

Письмо Минфина России от 14.12.2021 № 02-05-07/101775

332.2 КБ

16 декабря 2021, 11:37 (16 декабря 2021, 11:38)

Учет и распределение поступлений

Перечень поступлений в бюджетную систему Российской Федерации, подлежащих учету и распределению между бюджетами бюджетной системы Российской Федерации территориальными органами Федерального казначейства на 2022 год (по группе доходов налоговые и неналоговые доходы) в разрезе приказа Минфина России от 08.06.2021 № 75н (в редакции приказа Минфина России от 17.11.2021 № 182н, находится на регистрации в Минюсте России)

1.0 МБ

15 декабря 2021, 16:36 (15 декабря 2021, 16:37)

Контроль и аудит

Приказ Федерального казначейства от 14 декабря 2021 г. №339 «Об утверждении Перечня вопросов типовой программы проверки Межрегиональных управлений Федерального казначейства»

15 декабря 2021, 12:45

Контроль и аудит

Приказ Федерального казначейства от 14 декабря 2021 г. №338 «Об утверждении Перечня вопросов типовой программы проверки управления Федерального казначейства по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа)»

15 декабря 2021, 12:44

Контроль и аудит

Приказ Федерального казначейства от 13 декабря 2021 г. №337 «Об утверждении Классификатора внутренних (операционных) казначейских рисков по направлениям деятельности Межрегиональных управлений Федерального казначейства»

15 декабря 2021, 12:42 (15 декабря 2021, 12:43)

Контроль и аудит

Приказ Федерального казначейства от 13 декабря 2021 г. №336 «Об утверждении Классификатора внутренних (операционных) казначейских рисков по направлениям деятельности управления Федерального казначейства по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа)»

15 декабря 2021, 12:38 (15 декабря 2021, 12:39)

Учет и распределение поступлений

Письмо Минфина России от 09.12.2021 № 02-05-07/100217

329.6 КБ

10 декабря 2021, 14:54 (10 декабря 2021, 14:55)

1

…

Следующая

Продолжая использовать сайт, вы даете согласие в целях улучшения

функционирования сайта и проведения статистических исследований

на обработку файлов cookie и пользовательских данных об

ip-адресе, местоположении, типе и версии операционной системы,

типе и версии браузера, источнике переадресации на сайт, и

сведения об открытых страницах пользователя. Если вы не хотите,

чтобы ваши данные обрабатывались, покиньте сайт.

Продолжить

Казначейство в системе Министерства Финансов

Система казначейства иерархична. Она состоит из трех компонентов. Первое место здесь занимает центральное звено — Главное управление ФК. Это основной орган, занимающийся осуществлением сводного учета расходов и доходов федерального бюджета. Вторым звеном является региональное управление Казначейства. Оно действует в областях, краях, республиках и на автономных территориях. Все сведения и средства из региональных инстанций переходят в Главное управление. Наконец, третье звено составляют городские отделения федерального казначейства.

Вся представленная структура входит в исполнительную систему власти, а подчиняется она правительственному Министерству Финансов. Правовых источников, на базе которых может работать рассматриваемый орган, не так уж и много. Это Бюджетный кодекс РФ и Положение «О Федеральном казначействе РФ». Здесь же стоит выделить Конституцию, а также некоторые подзаконные акты — указы Президента и правительственные постановления.

В системе Министерства финансов Казначейство реализует функции правоприменительного характера. Оно, по сути, только обслуживает вышестоящие органы, выступая при этом неким посредником. Во взаимодействии с федеральными инстанциями Казначейство реализует свою деятельность непосредственно и через территориальные учреждения. В регионах рассматриваемый орган сотрудничает с местным самоуправлением, субъектными отделениями Центрального Банка, с правительствами или исполнительными администрациями, а также с отдельными общественными объединениями.

Полномочия органов

Федеральное казначейство обладает широким спектром самых разных полномочий. С опорой на статью 161 Бюджетного кодекса РФ следует охарактеризовать основные виды деятельности рассматриваемой государственной инстанции.

- Доведение сводных бюджетных росписей, установленных объемов финансирования и лимитов обязательств по бюджету до главных руководителей, распорядителей и получателей средств.

- Ведение учета операций по исполнению бюджета.

- Открытие в кредитных учреждениях и банках счетов по учету бюджетных средств.

- Формирование, открытие и ведение лицевых счетов высших должностных лиц — распорядителей и получателей.

- Формирование системы учета показателей сводных бюджетных росписей, а также границ бюджетных обязательств.

- Ведение реестра основных распорядителей и получателей.

- Формирование оперативной информации и отчетностей об исполнении бюджета, а также последующая их передача в российское Министерство финансов.

- Получение от распорядителей бюджетными средствами материалов, которые могут понадобиться для формирования отчетности о реализации бюджетных средств.

- Распределение доходных средств от уплаты налогов и сборов между региональными бюджетными системами страны.

- Проведение работ по прогнозированию и кассовому планированию бюджетных средств.

- Обеспечение текущей и предварительной деятельности контрольно-надзорного характера за ведением операций, связанных с бюджетными средствами.

- Обобщение российской законодательной практики, внесение предложений по ее модернизации.

- Формирование и качественное хранение сведений, составляющих тайну государственного уровня.

- Обеспечение мобилизационной подготовки системы ФК.

- Взаимодействие в рамках своих полномочий с отечественными и иностранными организациями.

- Заключение государственных контрактов по размещению заказов, выполнению работ, оказанию услуг и т.д.

Выше были обозначены далеко не все функции, которые реализуют органы управления Федеральным казначейством. Однако общая направленность очевидна: это контроль за ходом бюджетных средств, а также посредничество между субъектами налоговой системы и банковскими инстанциями.

Управление делами

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

Календарь

План снижения объемов и количества объектов незавершенного строительства по Федеральному казначейству

1.0 МБ

16 августа 2017, 13:48 (16 августа 2017, 13:49)

Приказ Федерального казначейства № 136 от 15.06.2017 «Об осуществлении бюджетных полномочий главного администратора (администратора) доходов федерального бюджета Федеральным казначейством и бюджетных полномочий администратора доходов федерального бюджета территориальными органами Федерального казначейства и федеральным казенным учреждением «Центр по обеспечению деятельности Казначейства России» по главе 100 «Федеральное казначейство»

6 июля 2017, 13:00 (6 июля 2017, 13:02)

Приказ Федерального казначейства № 140 от 20.06.2017 «О внесении изменений в приказ Федерального казначейства от 5 сентября 2016 г. № 324 «Об утверждении Методики прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации по главе 100 «Федеральное казначейство»

6 июля 2017, 13:04 (6 июля 2017, 13:07)

Приказ Федерального казначейства от 01.02.2017 № 17 «О внесении изменения в приложение № 1 к приказу Федерального казначейства от 27 октября 2016 г. № 400 «Об утверждении перечней подведомственных Федеральному казначейству распорядителей и получателей бюджетных средств и администраторов источников финансирования дефицита федерального бюджета»

116.2 КБ

3 марта 2017, 17:04 (5 июня 2017, 11:00)

Приказ Федерального казначейства от 16 мая 2017 г. № 104 «О внесении изменений в нормативные затраты на обеспечение функций центрального аппарата Федерального казначейства, утвержденные приказом Федерального казначейства от 29 июля 2016 г.№ 299»

18 мая 2017, 16:47 (5 июня 2017, 11:00)

Приказ Федерального казначейства от 16 мая 2017 г. № 105 «О внесении изменений в нормативные затраты на обеспечение функций территориальных органов Федерального казначейства и Федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России», утвержденные приказом Федерального казначейства от 29 июля 2016 г. № 300»

18 мая 2017, 16:44 (5 июня 2017, 11:00)

Приказ Федерального казначейства от 22.02.2017 № 37 «О внесении изменений в приказ Федерального казначейства от 29 декабря 2015 г. № 383 «Об утверждении Порядка прогнозирования кассовых выплат по расходам федерального бюджета по главе 100 «Федеральное казначейство» на текущий (очередной) финансовый год, Порядка прогнозирования кассовых поступлений по доходам федерального бюджета по главе 100 «Федеральное казначейство» и Порядка прогнозирования кассовых выплат по источникам финансирования дефицита федерального бюджета по главе 100 «Федеральное казначейство» на текущий (очередной) финансовый год»

476.7 КБ

3 марта 2017, 17:09 (5 июня 2017, 11:00)

Приказ Федерального казначейства от 30.12.2016 г. № 514 «Об утверждении требований к закупаемым Федеральным казначейством, территориальными органами Федерального казначейства и Федеральным казенным учреждением «Центр по обеспечению деятельности Казначейства России» отдельным видам товаров, работ, услуг (в том числе предельных цен товаров, работ, услуг)»

2.9 МБ

10 января 2017, 12:05 (5 июня 2017, 11:00)

Приказ Федерального казначейства от 30.12.2016 № 538 «Об утверждении Порядка организации работ по составлению, утверждению и ведению бюджетной росписи и лимитов бюджетных обязательств по главе 100 «Федеральное казначейство»

361.5 КБ

3 марта 2017, 17:14 (5 июня 2017, 11:00)

Приказ Федерального казначейства от 30.12.2016 № 537 «Об утверждении Порядка составления, утверждения и ведения бюджетных смет Федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России», филиалов Федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России» и Управления Федерального казначейства по г. Москве»

482.9 КБ

3 марта 2017, 17:12 (5 июня 2017, 11:00)

Продолжая использовать сайт, вы даете согласие в целях улучшения

функционирования сайта и проведения статистических исследований

на обработку файлов cookie и пользовательских данных об

ip-адресе, местоположении, типе и версии операционной системы,

типе и версии браузера, источнике переадресации на сайт, и

сведения об открытых страницах пользователя. Если вы не хотите,

чтобы ваши данные обрабатывались, покиньте сайт.

Продолжить

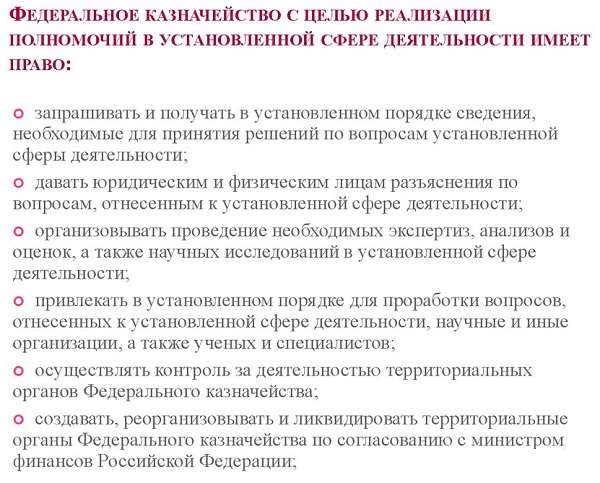

Права федерального казначейства

Федеральное казначейство, чтобы реализовывать обязанности, имеет право на:

- запрос и приобретение информации, требуемой, чтобы решить организационные моменты,

- дачу ответа уполномоченным лицам по всем появляющимся вопросам,

- организацию проведения требуемых экспертиз с анализами и оценками,

- привлечение научных организаций и исследователей для работы над некоторыми рабочими вопросами,

- контролирование сохранение нормального функционирования местных ФК,

- создание с устранением ФК по совещанию с Минфином РФ,

- создание ограничительных мер по отсутствию допуска либо пресечению выявленных нарушений или формирование действий по устранению соответствующих неблагоприятных итогов деятельности,

- создание совещательных с экспертными органами.

Полномочия федерального казначейства

Федеральное казначейство ответственно за исполнение перечисленных ниже полномочий:

- информирование главенствующих распорядительных лиц о состоянии счетов и лимитов финансирования,

- ведение отчетности по всем видам платежей, поступивших в местную казну денег,

- создание в Центрбанке РФ счета по установке счетных режимов,

- открытие счетов основными распорядительными лицами и получателями денег,

- реестровое ведение имен распорядителей и получателей государственных денег,

- ведение учета с расписными бюджетными показателями и лимитами его,

- формирование и предоставление Минфину информации и документов об исполнении общего и консолидированного бюджета,

- приобретение средств для учетного формирования по процессу исполнения бюджета,

- перенаправление доходных денег, чтобы уплачивать налоговые платежи по соответствующему законодательству РФ,

- прогноз с кассовым видом планирования поступивших денег,

- операционное управление по счету,

- осуществление кассового вида выплат с обслуживанием исполнения бюджетных денег,

- осуществление контроля за подчиненными,

- проведение предварительного с текущим контролированием всех финансовых видов операций,

- осуществление подтверждения денежных обязательств с совершением разрешительной надписи на право расходовать бюджетных в лимитных обязательственных рамках,

- обобщение законодательной практики по соответствующей сфере работы и внесение предложений по совершенствованию этой работы,

- осуществление передачи денег в местные виды казначейств и процесс реализации соответствующих функций уполномоченного распорядителя с получателем бюджетных денег,

- обеспечение информационной защиты, безопасности зашифрованных сведений,

- обеспечение быстрого и полноценного рассмотрения гражданских жалоб с обращениями,

- обеспечение мобилизационной подготовки,

- осуществление организации с оборонным ведением казначейств,

- организация добавочного профессионального образования сотрудников,

- осуществление комплексной делопроизводственной работы с архивной документацией, которая образовалась в процессе работы всего заведения,

- взаимодействие в законодательном порядке с зарубежными видами организаций,

- размещение заказов с заключением соответствующих контрактов с договорами на оказание доставки продукции и исполнение требуемых работ для нужд казначейств,

- проведение научных с исследовательскими работами по нуждам,

- составление реестра договоров и контрактов,

- осуществление межведомственной координации деятельности по систематизации с кодированием полученных сведений,

- осуществление контролирования с надзором финансовой бюджетной сферы за перемещением валюты,

- осуществление других функций по президентскому распоряжению и указанию от иных уполномоченных лиц.

Автономным учреждениям

А относятся ли данные требования к автономным учреждениям? Если вспомнить ч.3 ст. 2 Федерального закона от 03.11.2006 №174-ФЗ «Об автономных учреждениях», в которой описывается право автономных учреждений открывать счета в кредитных организациях и (или) лицевые счета в территориальных органах Федерального казначейства и финансовых органах, которая не претерпела никаких изменений, то логично предположить, что банковские счета автономным учреждениям закрывать не требуется. Более того, в новой редакции пункта 6 статьи 220.1 БК РФ указано: операции по средствам автономных учреждений должны осуществляться на лицевых счетах, за исключением случаев, установленных федеральными законами.

Согласно приказу Федерального казначейства №21н «О порядке казначейского обслуживания» все операции в системе казначейских платежей теперь ведутся на лицевых счетах, которые были открыты прямым участникам в территориальных органах Федерального казначейства, и как следствие этого, казенные и муниципальные учреждения должны вести свои расчеты через финансовые органы субъектов РФ, т.е. через прямых участников системы казначейских платежей.

Для того чтобы совершить платеж, необходимо распоряжение о перечислении средств, составленное либо на бумажном носителе, либо в электронном виде от прямых или косвенных участников системы. Форма данного распоряжения для прямого участника устанавливается Федеральным казначейством, а для косвенного – прямым участником.

Обмен данными между прямыми участниками и территориальным органом Федерального казначейства осуществляется в электронном виде с применением усиленной электронной подписи уполномоченного лица.

При обмене данными, содержащих государственную тайну либо при отсутствии электронного документооборота, передача осуществляется на бумажном носителе с одновременным предоставлением документов на машинном носителе.

При казначейском обслуживании исполнения федерального бюджета территориальный ОФК проверяет распоряжения о совершении казначейских платежей, представленные получателями средств (администраторами источников финансирования дефицита) федерального бюджета, на соответствие (п. 15 Порядка № 21н):

-

документам, необходимым для санкционирования оплаты денежных обязательств

-

положениям порядка санкционирования оплаты денежных обязательств, установленного Минфином в соответствии со ст. 219 и 219.2 БК РФ.

В случае, если распоряжение о совершении казначейских платежей соответствует положениям, установленным данным порядком, то территориальный ОФК принимает его к исполнению. Такие распоряжения исполняются при наличии на казначейском счете, к которому они были представлены, остатка средств, достаточного для их исполнения.

Отбор контрольных мероприятий при формировании плана.

В силу п. 3 Правил № 1092 деятельность по контролю делится на плановую и внеплановую и осуществляется посредством проведения плановых и внеплановых проверок, а также проведения только в рамках полномочий по внутреннему государственному финансовому контролю в сфере бюджетных правоотношений плановых и внеплановых ревизий и обследований.

Плановые контрольные мероприятия реализуются в соответствии с планом, который утверждается Федеральным казначейством по согласованию с Минфином. Отбор контрольных мероприятий при формировании плана контрольных мероприятий осуществляется по установленной Федеральным казначейством методике. При этом критерии отбора контрольных мероприятий установлены в п. 25 Правил № 1092. Постановлением Правительства РФ № 1795 из данного пункта исключен критерий, ранее имевший максимальный приоритет. Речь идет о периоде свыше трех лет с момента проведения идентичного контрольного мероприятия.

Как работает казначейский счет

Казначейских счет – это счет, который открыт в Федеральном Казначействе отдельному участнику системы казначейских платежей для того, чтобы он мог осуществлять и отражать хозяйственные операции, связанные с денежными средствами. Таким образом, можно провести аналогию с банковским счетом. Отличаются они структурой счета и главное отличие заключается в том, что казначейский счет всегда начинается с цифры «0».

Казначейство России представило на своем официальном сайте таблицу соответствий банковских счетов казначейским.

Казначейский счет федерального бюджета и счет для учета распределений поступлений открывается Федеральным казначейством, а вот все остальные казначейские счета открываются финансовым органом субъекта РФ.

Казначейские счета открываются в следующих целых обслуживания:

-

исполнения федерального бюджета, бюджетов субъектом РФ, местных и бюджетов государственных внебюджетных фондов;

-

поступления средств в бюджеты бюджетной системы РФ и их распределения;

-

совершения операций со средствами во временном распоряжении;

-

совершение операций со средствами бюджетных и автономных учреждений;

-

совершение операций со средствами юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями.

А единый казначейских счет открывается:

-

территориальному органу Федерального казначейства – для осуществления и отражения операций по исполнению федерального бюджета;

-

финансовому органу субъекта РФ (муниципального образования) – для осуществления и отражения операций по исполнению бюджета субъекта РФ (местного бюджета);

-

органу управления государственным внебюджетным фондом – для осуществления и отражения операций по исполнению бюджета государственного внебюджетного фонда.

Процедура открытия казначейского счета описана в разделе 2 Порядка № 15н.

Согласно вышеуказанным письмам, финансовые органы должны еще также провести работу по закрытию счетов, ранее открытых в подразделениях ЦБ или кредитных организациях, так как с 01.01.2021 использование таких счетов не допускается. Исключением из этого правила являются операции по ежедневному переводу остатков денежных средств на банковские счета, для этого необходимо было до 01.01.2021 г. заключить дополнительные соглашения к договорам банковского счета. А вот закрыть счета рекомендуется до 01.04.2021.

Цели и задачи органа

Дабы лучше понять, что такое Казначейство, следует обратить чуть большее внимание на первостепенные цели и задачи рассматриваемого органа. Согласно правительственному положению, ключевой целью Федеральной системы казначейства является формирование общего информационного поля деятельности муниципальных и общегосударственных структур, связанных с управлением финансовыми потоками

В отличие от простой банковской системы исполнения бюджета, система, осложненная посредником, в качестве которого выступает Казначейство РФ, работает значительно эффективнее. А информация, как известно – это источник любого качественного развития.

Федеральное казначейство обеспечивает эффективное кассовое обслуживание самых различных субъектов. Целью рассматриваемого органа является поддержание законности в системе такого обслуживания, а также постоянная модернизация элементов этой системы. Также совершенствованию должны подлежать расчеты, реализуемые в рамках бюджетных процедур.

Как посредник между субъектами налоговой системы и банками, Федеральное казначейство обязано помогать в обеспечении надежности всей финансовой системы страны. Помимо этого должны разрабатываться основы для эффективной реализации кадровой политики.

Какие задачи возложены на орган казначейства? Первая и самая важная — это обеспечение прозрачности и законности при исполнении бюджета. Действия банков и властей должны быть хорошо видны всем заинтересованным гражданам. Для обеспечения прозрачности должны качественно функционировать все информационные системы, имеющие хоть какое-то отношение к управлению бюджетными средствами. Поможет в этом применение новых рабочих технологий, что также является задачей органа. Власть должна следить за совершенствованием инфраструктуры взаимодействия с инстанциями, направленными на исполнение бюджетных процедур.

О ФЕДЕРАЛЬНОМ КАЗНАЧЕЙСТВЕ

(в ред. Постановлений Правительства РФ , , , , , , , , от 26.12.2011 N 1147, , , , , , , , , , , )

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение о Федеральном казначействе.

2. Разрешить Федеральному казначейству иметь 8 заместителей руководителя, а также в структуре центрального аппарата до 23 управлений по основным направлениям деятельности Федерального казначейства. (в ред. Постановления Правительства РФ )

3. Подчинить Федеральному казначейству территориальные органы федерального казначейства Министерства финансов Российской Федерации.

4. Пункт утратил силу. (в ред. Постановления Правительства РФ )

5. Согласиться с предложением Министерства финансов Российской Федерации о размещении в установленном порядке центрального аппарата Федерального казначейства в г. Москве, Лубянский проезд, д. 5, строение 1, Славянская площадь, д. 4, строение 1, Миусская площадь, д. 3, строения 1, 4 и 6, Большой Златоустинский переулок, д. 6, строение 1. (в ред. Постановлений Правительства РФ от 26.12.2011 N 1147, , )

6. Внести в постановление Правительства Российской Федерации от 7 апреля 2004 г. N 185 «Вопросы Министерства финансов Российской Федерации» (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478) следующие изменения:

а) в пункте 2 слова: «Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу» заменить словами: «Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу и Федерального казначейства»;

б) пункт 3 признать утратившим силу;

в) в подпункте 3 пункта 5:

в абзаце втором слово: «обеспечение» заменить словом: «организацию»;

в абзаце третьем слова: «ведение учета операций по исполнению федерального бюджета, составление и» исключить;

абзац пятый признать утратившим силу;

г) в пункте 7:

Абзац 2 — Утратил силу. (в ред. Постановления Правительства РФ )

слова: «и предельную численность работников территориальных органов в количестве 51777 единиц (без персонала по охране и обслуживанию зданий)» исключить.

7. Внести в о Министерстве финансов Российской Федерации, утвержденное постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258), следующие изменения:

а) в слова: «Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу» заменить словами: «Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу и Федерального казначейства»;

б) подпункты , — признать утратившими силу;

в) в слова: «ведение учета операций по кассовому исполнению федерального бюджета, составление и» исключить.

8. Признать утратившими силу:

постановление Совета Министров — Правительства Российской Федерации «О федеральном казначействе Российской Федерации» (Собрание актов Президента и Правительства Российской Федерации, 1993, N 35, ст. 3320);

постановление Правительства Российской Федерации «О внесении изменений в Положение о федеральном казначействе Российской Федерации» (Собрание законодательства Российской Федерации, 1995, N 8, ст. 681);

постановление Правительства Российской Федерации «О внесении изменений в Положение о федеральном казначействе Российской Федерации, утвержденное постановлением Совета Министров — Правительства Российской Федерации от 27 августа 1993 г. N 864» (Собрание законодательства Российской Федерации, 1997, N 5, ст. 696).

9. Настоящее постановление вступает в силу с 1 января 2005 г.

Председатель Правительства Российской Федерации М. ФРАДКОВ

УТВЕРЖДЕНО Постановлением Правительства Российской Федерации от 1 декабря 2004 г. N 703

Региональные отделения

В чем заключается специфика работы территориальных органов системы казначейства? Порядок функционирования определяется законом, по которому региональные отделения осуществляют постоянное взаимодействие с центральным аппаратом. Любое отделение подчиняется законным требованиям центра. Иногда приказы могут поступать и от других органов власти. Все они должны быть исполнены.

В законе четко определены полномочия региональных казначейств. Они мало чем отличаются от федеральных, однако обладают немного иной спецификой

Вот на что здесь следует обратить внимание:

- бюджетные казначейства регионов должны реализовывать финансовое исполнение как федерального, так и местного бюджета. В обязанности представителей ФК входит контроль за поступлением и законным использованием бюджетных средств.

- Возврат по требованию Министерства финансов РФ денежных средств, которые были излишне взысканы или уплачены несвоевременно.

- Осуществление сбора, обработки и передачи информации или отчетов об исполнении доходов вышестоящим органам.

Некоторые полномочия региональных отделений Казначейства могут регулироваться законами субъектов. Основное требование здесь — отсутствие противоречий нормам федерального законодательства.

Субъекты контроля

Федеральное казначейство внутренний контроль может осуществлять и за иными субъектами на основании заключенных соглашений, к примеру, за заказчиками регионального и местного уровня при открытии ими соответствующих счетов в ФК (ч. 7 ст. 99 44-ФЗ, ч. 6 Постановления от 12.12.2015 № 1367).

Федеральное казначейство осуществляет финансовый контроль за следующими субъектами:

- госзаказчики, осуществляющие закупки за счет федерального бюджета;

- федеральные бюджетные и автономные учреждения — за счет бюджетных средств (согласно ч. 1, 4 ст.15 44-ФЗ);

- ФГУП с заказами на осуществление капитальных вложений.

Текущий контроль

Территориальные отделения казначейства выполняют функции финансового контроля наряду с исполнением федерального бюджета. Основная деятельность в этом направлении состоит в контроле целевых затрат на развитие предприятий, организациям из госбюджета. Немаловажную роль принадлежит анализу текущей отчетности об исполнении расходов, которая периодически предоставляется бюджетными учреждениями.

Локальные территориальные казначейские отделения проверяют бланки и ведомости, диагностируют правдивость сведений, анализируют итоговые объемы с выписками банков по счетам. Если требуется, то представители выезжают для проверок на месте.

Анализ деятельности предприятия включает проверку:

- факта размещения государственных средств на депозитах;

- полноты выдачи зарплаты, стипендии или иных выплат и своевременности этого события;

- соответствия использования финансов целевому назначению, определенному как капитальное вложение;

- целесообразности применения краткосрочного кредита, который выделялся из госбюджета.

Органы федерального контроля проверяют своевременность операций относительно нормативных сроков для ускорения зачисления доходов в госбюджет или средств на счета целевых получателей. Своевременность деятельности касается и банковских учреждений, исполнения ими платежных поручений на перечисление налоговых взносов в госбюджет. Территориальные казначейские формирования имеют право проводить другие проверки по указаниям вышестоящих органов.

Отделения казначейства на местах имеют право на изъятие документов, которые связываются с нарушениями в проводках. Если организация отказывается давать информацию по ведению бухгалтерии, значит, территориальные представительства приостанавливают финансовую деятельность на счетах компании. Казначейским службам разрешается взыскание средств с организаций, если они применяются не в рамках целевого назначения. Органы применяют к нарушителям штрафы в размере действующих учетных ставок.

Территориальный казначейские отделения передают материалы в суд или в правоохранительные органы. Иногда за действия юридического лица предусматривается уголовная ответственность.